深度干货,顶尖锂电专家解读动力电池行业趋势及投资机会

时间地点:20170520 杭州

地点:新能源汽车大讲堂(捷能科技与新能源Leander合办)

主讲人:捷能科技总经理 夏总

嘉宾背景:前CATL高管,先后就职于ATL、BYD、CATL等国内一线锂电公司,第一电动网特约撰稿人。2016年创立捷能科技,主营业务为动力电池pack。

1、2020年国际各大车企的销售目标

大众40万(在华)、奔驰10万、通用15万,福特20万以上,雷诺150万辆(累计)。比亚迪预计超过90%为新能源汽车,吉利新能车占比同样预计超过90%,这两家的预期应该可以实现。总体销量加总起来约大几百万辆。

2、新补贴政策分析

以2020年续航300公里的新能源汽车为例,用电量约40度。

届时电池Pack成本=40kwh*1200元/kwh=4.8万,购置补贴=国补3.53万+地补1.76=5.28万

结论:补贴还是大于成本,因此不用担心补贴政策。并且,2020年后补贴也不一定会消失,企业还是会有很强的动力。

3、双积分政策:新能源汽车积分和平均油耗积分,两个都需要满足

新能源汽车积分:销售车辆中需要有一定比例的新能源汽车

油耗积分:设定2020年全行业销售乘用车平均百公里油耗针达到5L,但对具体车企需要按照销售车型大小进行测算

虚拟测算:

某车企2018年产量100万,新能源积分8%=8万分。按照生产300公里的EV,则需要生产2万辆。

这个积分必须要满足,没有则需要找富裕车企买;

油耗积分:按照该车企生产的车型大小进行测算,如果不达标可多造新能源汽车,多余的新能源汽车积分可以抵燃油积分。

4、2020年新能源汽车市场规模预测

1)乘用车:200万,其中个人市场PHEV为主,运营市场EV为主

2)客车市场:超过20万辆,公交运营市场大客和中客为主;私人运营以轻客为主(专家表示这个预测可能过于乐观)

3)物流车:超过15万辆,这也是最大的不确定市场,个人认为2020年到15万辆以上就非常乐观。电量已经在变大,轻卡类物流车单车50度电以上,微客类单车40度电左右

4)低速车:超过150万辆,6~12度电为主,锂电池将成为标配。去年低速车市场大概80-100万辆之间,这部分是刚需,主要在北方市场。之前关于低速车国标的争论很激烈,各种利益博弈,最近消息比较少,个人认为还是会有强制推锂电池(现在为铅酸)。大家担心的锂电池价格相比铅酸电池高不算关键问题,相信市场需要的价格企业肯定能做到。

5、2020年锂电池市场

按照上面的车辆市场预测,偏乐观预计:

1)乘用车2020年规模84GWh,1092亿

2)商用车2020年规模:24GWh,335亿

3)专用车2020年规模:15GWh,180亿

4)低速车2020年规模:20GWh,160亿。

加起来超过140Gwh,对应市场规模超过1500亿人民币。

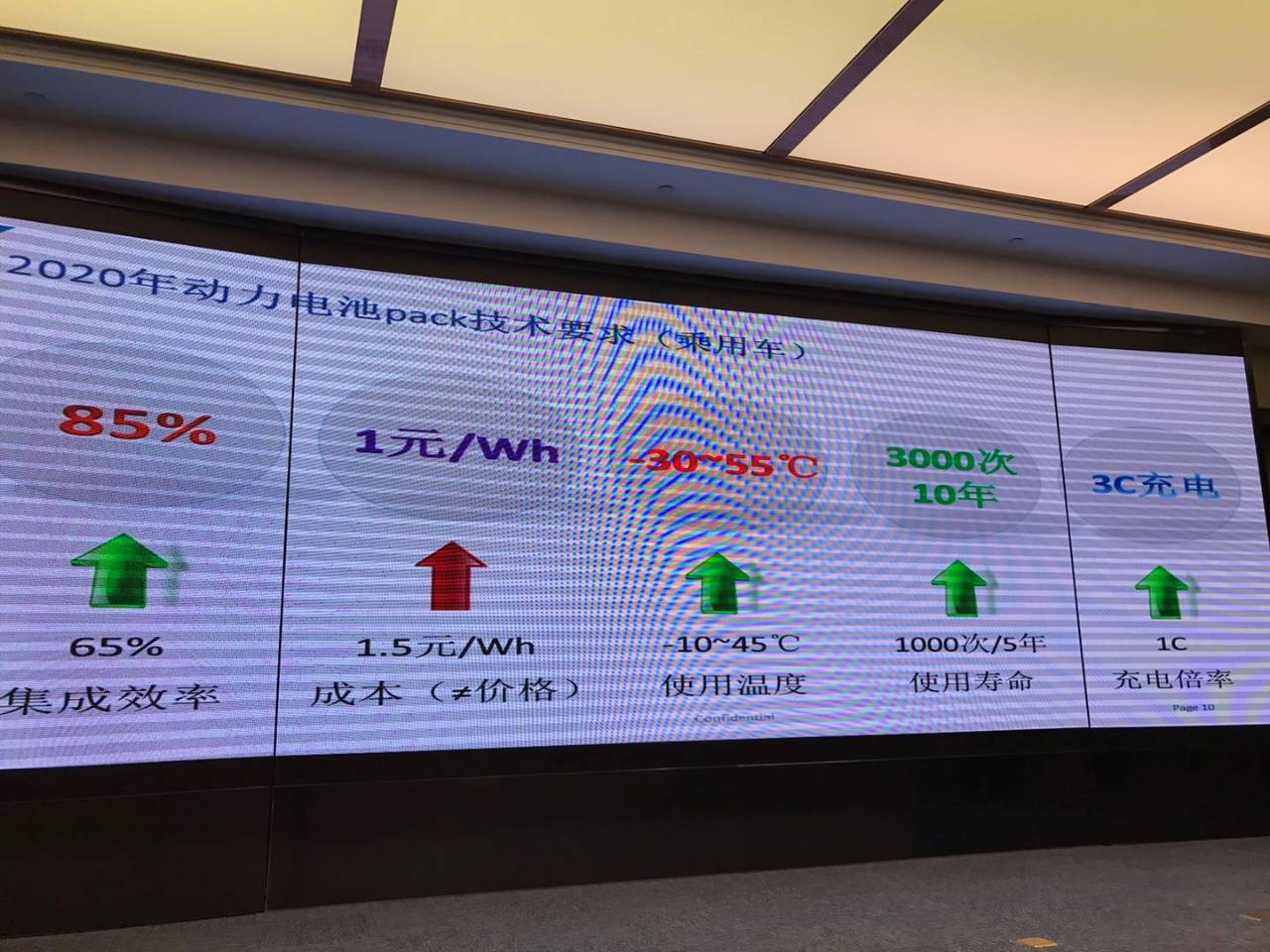

6、2020年对于Pack行业的技术要求

综合政府近几年发布的技术路线图和产业规划,2020年对于乘用车动力电池pack有如下要求:

1)成本:现在1.5元/Wh,目标1元/Wh;

2)集成效率:现在65%,目标85%;

3)使用温度:现在-10℃~45℃,目标-30℃~55℃

4)使用寿命:现在1000次/5年,目标3000次/5年(循环寿命和质保年限)

5)充电倍率:现在1C充电,目标3C充电(对应于15分钟充电)

个人认为这些目标很多方面都有很大的挑战,很难同时完成。例如1.0元/wh的目标觉得不太合理,1.2比较好,不然企业没动力做;最低使用温度-30度的要求也比较高,-20度觉得就够了。

7、我们对于提升Pack集成效率的解决方案

1)提升集成效率。现在模组太复杂了,实际上不需要那么多部件,很多组件都可以集成在一起。最大限度地减少组件数量是提高集成效率的第一步,未来我们看到的模组会和现在的差异非常大。

2)减重。采用轻量化的材料和设计。最优化的设计(避免过度强化,现在很多电池箱的过度设计的,厚度过大)

3)电池包与底盘一体化。现在电池包和底盘是分离的,未来一体化后可能就看不到电池包了。

举例:

第1代pack:T字或者工字;

第2代:土字型和田字形;

第3代:一体化,特斯拉已经在做了,大众的meb平台也是。好处是把部分电池包的承重转移到底盘上。(电芯和pack企业是否对整车有足够的了解,决定了企业是否能做好电池包与地盘的一体化,一体化的难度非常大)

这三个方面做好,pack集成效率能够提高,但是到85%还是很有压力

8、关于2020年Pack价格目标

1.0元/wh的价格目标怎么制定的?对标国外电池企业的价格目标。

借鉴朱玉龙工程师的算法(同级别燃油车和电动车对比,不考虑购置补贴,同样售价)

1)电动车对比燃油车节约零部件成本3000美金,约合20000元;

2)假设使用周期5年,汽油车百公里油耗50元,电动车百公里电耗约10元(按耗电量15度,度电价格0.6毛计算),按照行驶距离10万公里计算,电动车相比汽油车可节约4万元;

3)整车传动系统、底盘、NVH设计,以及维护保养所节约的费用,电动车可节约费用2000美金以上,折合1.4万;

4)以单车装载60度电测算,加总测算每KWh电池成本需要做到1233元

不考虑牌照费用和其他成本,从经济性考虑,pack成本做到1.2元/Wh,电动车使用成本就可以和汽油车打平。

如果电芯成本做到8毛钱,pack就可以到1.2元了。我了解到很多车企是希望2019年Pack价格能到1.2元,不少大电池企业已经在为这个做准备了。

9、真正的难点:使用环境

动力电池的使用环境是真正的考验。电动车的每一个问题都和电池包相关:

冬季:低温时电充不进,放不出,严重影响动力性能和续航里程

夏季:高温下电池易老化,严重影响使用寿命和循环寿命

环境温度无法改变,只能控制工作温度。而电池工作温度做到20-30度,需要成本太高。0-50度,电芯工作环境又太恶劣,认为10-40度比较适中。

水冷系统设计:

大部分车型都没有液冷设计,都是裸奔,靠电芯抗。而做好热管理系统技术难度很高。

1)Pack必须与水冷系统耦合

2)Pack必须与水冷系统高度集合

3)热交换、热循环的效率非常重要(快速调节温度,否则严重影响用户体验)

要综合多种工程方法来解决。

热管理的四大难题(我们内部讨论出来的):加热、冷却、保温、均热(温差大的话会造成电芯寿命不一致,电芯的温度一致性必须达到)。单个解决都不难,但难点是如何将这四项问题综合在一起解决,这方面还有非常遥远的路要走。不过难点同时就是机遇点。

10、电池如何达到10年的使用寿命

制定的4000次目标循环次数如何计算出来的?

假设出租车一天一充,日均350公里,年均284次充放电。10年累计充放电2840次,接近3000次。按照系统和电芯循环寿命1:0.7的比例考虑,电芯循环寿命需要4000次。(事实上,现在的系统和电芯循环寿命比例还是0.6)。

影响pack寿命的因素:1)电芯一致性较好,但是循环寿命不足,或者长期恶性环境工作,导致寿命衰减;2)一致性不好,虽然电芯寿命可能满足要求,但是系统的可用容量达不到额定值的80%。

设计要点:

1)用好电芯,循环寿命4000次以上(实现难度很大)

2)好成组技术:这方面现在企业不太重视

3)好管理技术:单体能力管理,保证容量一致性;系统热管理,保证温度一致性

4)好维护技术。

这4个点全做到才能达到10年使用寿命。

11、其他技术难点的讨论:

1)4000次循环难不难:

单独看三元有一些挑战,但是是可以做到的。而18650由于设计问题,是肯定达不到4000次的。但这里说的4000次是静态的,如果加上各种技术要求(300Wh/kg、3C充电、0.7元/Wh等),这些和循环寿命都是矛盾的,无法同时满足且,这些要求全部满足后价格将会非常高。从这个角度说政府的要求不合理,

2)电池成组怎么做:

现在的很多电池成组只考虑OCV(开路电压)、容量差控制,很多上面说的关键因素都没考虑,在这种情况下说能做到10年3000次寿命,都不可靠;

3)BMS主动均衡要不要?

在电芯一致性并不理想的情况下,主动均衡是有效的辅助手段。但首先要主动均衡系统本身具有可靠性,原来就有因为主动均衡系统烧了,花费大量售后费用。

4)热管理重不重要?

高效的热管理,是保证10年使用寿命的主要手段之一。现在做好的很少。

5)BMS是好管家吗?

BMS本身是一大风险点,是制约系统寿命的主要因素。好的BMS不会延长寿命,但是不好的BMS会缩短寿命。

6)电池箱疲劳寿命能满足要求吗:

车的使用环境非常恶劣,现在很多电池箱的使用寿命都是理想状况下做出来的,8年没问题。但在恶劣环境下3年也许都是问题。

7)快充:

要满足15分钟的常态充电。这里说的15分钟不是充满,充到80%或者60%就够了

3-4c的快充未来会是标配,目前充电慢是制约电动车推广一大问题。这里面电连接是个挑战,还有成本的上升。

9)产品标准化:

还在讨论要不要做标准VDA电芯就是笑话,不做标准化就是死路一条

10)Pack研发的核心工作:

系统化的集成:机械、电子电器、热管理、化学,怎么把这四块有效可靠地集成起来。

12、对于Pack产业链的机遇

1)pack企业:现在是整车厂、电池厂、独立第三方三足鼎立,未来将逐步走向整车企业为主导的新格局,第三方很难完全独立生存,需要依附于整车企业或产业联盟

2)电芯企业:寡头竞争格局逐渐呈现,BYD、CATL相对均势,两家未来将占据60%-80%的市场份额,其它5-6家比较大的企业争夺剩下的20%-40%的市场份额,为生存而战。

3)BMS企业:目前大的企业有好几家,都是几个亿收入。但真正的巨头都没进来(博世、大陆、德尔福、电装)。以他们和整车企业的关系,还有成本和技术优势,现有企业分分钟被秒杀。不要认为这些巨头没有技术积累,博世研究BMS 10年都不止,只是原来行业没有产业化,量太少,不愿意进来做。当行业真正上规模后,马上就会进来。现在的BMS企业需要转型,不能依赖卖硬件和软件,靠服务赚钱。要基于自己的大数据,往服务型企业转型,构建数据+互联网+运维的新型企业。

4)热管理设计企业:现状市场上很多做各种零部件的企业,但根本不需要这么多,需要做热管理一体化解决方案的厂商。目前没看到一家企业做到这步,现在还是单纯做水冷板、加热膜、PTC等。目前看留给这些零散企业的机会还有2年左右。

5)钣金企业:轻量化要求高,要应用更多新材料,生产工艺将完全不一样,要尽快往设计企业转型。

6)线束企业:零部件价值量很高,而最终目标依然是pack内部整个电连接系统的集成。

7)运维企业:现在还是空白。今年底接近200万辆新能源汽车在路上跑,电池系统会出现很多故障,第三方专业运维服务需求将激增。

8)梯次利用:18年肯定会爆发,毫无疑问。有些不大好的电池今年就开始退了,不少大电池厂都拉了不少电池回来。

13、Q&A

Q:18650的前景怎么看?

A:18650是设计问题,做不到那么高的循环。1000多次已经是极限了。但是4000多次不一定是必要的,在低端够用了,不需要过度设计。要么走特斯拉2170路线,把电芯单体放大,寿命能增加,但是还是做不到方形电池那么大;要么做大电池组,单次续航里程增长,可以让循环次数变少。

Q:对换电怎么看?

A:运营市场会用换电模式,甚至是换电模式为主,看需要。个人用户很难适用,财产所有权是个问题。所以换电市场要看运营市场有多大。

Q:对于电芯企业产业链延伸怎么建议?

A:电芯厂可以往前迈一步做到模组,但是不建议做pack。以CATL为例,乘用车大客户中北汽和上汽都不需要CATL做pack,只有吉利需要,而未来吉利也会自己做。

天风电新团队作为市场上对于动力电池行业研究最深入,跟踪最紧密的团队,致力于为投资者深入解读行业趋势,提示投资机会,相关报告推荐:

0519 知名动力电池厂市场专家沙龙纪要 http://t.cn/RarrRup

0406 深度思考:成功判断新能源汽车第一波行情后,我们怎么看下一阶段行情http://t.cn/RXvrAed

0404 【深度点评】全数据化解析17年第3批《推荐车型目录》供应链http://t.cn/R6rfbQA

0323 夏军:国产动力电池厂商的突破之路【天风-汽车的金矿策略会纪要】http://t.cn/Rard8Fn

0305 新能源汽车行情从何处来,向何处去 http://t.cn/R6rybL6

0302 天风六大团队解读下一阶段新能源汽车投资机会电话会议纪要http://t.cn/R6ryVXV

0301 《促进汽车动力电池产业发展行动方案》点评:把握三元、把握龙头http://t.cn/R6ryiJZ

0216 如果引爆20万辆纯电动出租车市场会对产业链带来什么? http://t.cn/R6ryaan

0102 锂电专家和天鹏电源总经理解读补贴新政电话会议纪要:要求提升,利好龙头和三元 http://t.cn/R6rVgpd

团队介绍

杨藻:电新行业首席分析师,工学学士,经济学硕士,2010~2011年间就职于深圳发改委新能源汽车办,随后先后就职于凯基证券和浙商证券,2016年8月加入天风证券,担任新能源与电力设备组首席分析师。

Tel:186-2188-3566Email:yangzao@tfzq.com

李恩国:分析师,天津大学工学学士、管理学硕士,七年国家电网公司跨区电网设备采购及设备质量管理经验,2014年加入国海证券,2016年12月加入天风证券,覆盖电力设备板块,并覆盖部分新能源标的。

Tel:188-1080-8255Email:lienguo@tfzq.com

李丹丹:助理分析师,上海社会科学院产业经济学硕士。2016年7月加入天风证券,现为天风电力设备与新能源行业助理分析师,覆盖光伏、新能源汽车充换电设备板块。

Tel:187-2166-8952 Email:lidandan@tfzq.com

杨星宇:助理分析师,英国杜伦大学硕士。曾于浙商证券研究所担任机构销售。2017年2月加入天风证券,现为天风电力设备与新能源行业助理分析师。